Новости

Системный вызов и два пути запуска Такафула в России

Вся индустрия этичных финансов в России столкнулась с системным вызовом: отсутствием полноценного страхования по принципам Шариата — Такафула.

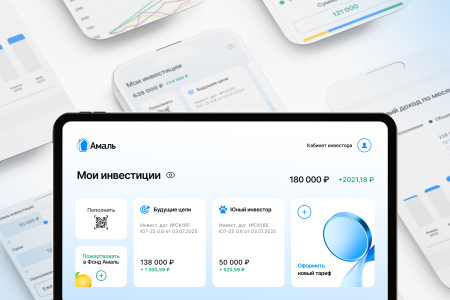

ОБНОВЛЕНИЕ СИСТЕМЫ: Запуск нового личного кабинета Амаль

Амаль непрерывно работает над тем, чтобы сотрудничество с нами было максимально удобным, прозрачным и современным. Наша миссия выходит за рамки

Итоги месяца — отчет о деятельности Амаль

Амаль подтверждает свою приверженность ключевым принципам исламской экономики: прозрачности, доверию и избеганию ростовщичества (риба). Мы рады

Что, если бы ваши деньги служили добрым делам?

Сегодня многие задумываются о том, как сохранить и приумножить капитал. Мы привыкли к словам «деньги должны работать», но редко задаём

Не богатство, а осознанность: как воспитать ребёнка правильно

Финансовое воспитание ребёнка — это не про цифры и счета в банке. Это про то, каким он вырастет: благодарным или требовательным, щедрым или

Сделка – Кард аль-Хасан от фонда Амаль!

С радостью делимся хорошей новостью: в фонде Амаль состоялась ещё одна сделка по выдаче беспроцентного займа! ✨Наш брат обратился за помощью —

Залог и поручительство в исламе: охрана доверия и прочность договоров

В деловых отношениях мы нередко слышим вопрос: «Если есть доверие, зачем нужны залог или поручитель?» Кажется, что эти инструменты

Итоги августа: новые достижения и доверие клиентов

Август стал для нас временем продуктивной работы, ярких событий и новых побед. Мы продолжаем двигаться вперёд, укрепляя позиции на рынке и реализуя

Что, если бы ваши деньги создавали добро?

Сегодня многие задумываются о том, как сохранить и приумножить капитал. Мы привыкли к словам «деньги должны работать», но редко задаём

Финансовый дом Амаль примет участие в Kazan Digital Week

Финансовый дом Амаль примет участие в международном форуме Kazan Digital Week, который пройдёт в Казани.

📌 18 сентября с 14:00 до 15:45 в рамках

Почему даже богатый человек может быть несчастным: исламский взгляд на деньги

Сегодня мир полон историй успеха: дорогие дома, машины, путешествия, роскошные фото в социальных сетях. Но вместе с этим — тревожность,

От знаний к действиям: почему исламские финансы меняют жизнь

В мире, где каждый день появляются новые финансовые инструменты и схемы быстрого заработка, легко потеряться. Но у мусульманина есть прочный ориентир