с 2010-го года

Исламский

Банкинг

Инвестируйте и получайте халяльный доход до 18% годовых

или купите актив в рассрочку до 36 месяцев без скрытых платежей

или купите актив в рассрочку до 36 месяцев без скрытых платежей

3395

активов

куплено

активов

куплено

6400

договоров

заключено

договоров

заключено

3000+

клиентов

клиентов

80%

сделок онлайн

сделок онлайн

Тарифы для инвестирования

Форма партнёрства — Мудараба

Будущие цели

Ожидаемая доходность

8-12%

8-12%

40% доли в прибыли

Выплаты в конце срока

Будущие цели

Тариф для тех, кто хочет достигнуть желаемого и накопить денежные средства на

долгожданную мечту.

8-12%

Ожидаемая доходность

от 50 000 ₽

Сумма инвестиций

от 6 мес

Срок инвестиций

Демо тариф

Ожидаемая доходность

8-12%

8-12%

40% доли в прибыли

Выплаты в конце срока

Демо тариф

Идеальное решение для новичков в мире инвестиций. Пробный период, минимальный

порог входа, хорошая доходность позволяют освоиться и понять принцип работы

компании.

8-12%

Ожидаемая доходность

от 100 000 ₽

Сумма инвестиций

3 мес

Срок инвестиций

Добро возвращается

Ожидаемая доходность

10-15%

10-15%

50% доли в прибыли

Выплаты в конце срока

Добро возвращается

Часть вашего дохода от инвестиций перечисляется на

благотворительность в фонды «Ярдэм» или «Закят» в зависимости от регионов, где находится

инвестор. Помогать и получать дополнительный доход одновременно вполне реально.

9-18%

Ожидаемая доходность

от 100 000 ₽

Сумма инвестиций

от 12 мес

Срок инвестиций

Направление на Каабу

Ожидаемая доходность

8-15%

8-15%

40% - 50% доли в прибыли

Выплаты в конце срока

Направление на Каабу

Помогаем решить запросы мусульман, облегчить процесс

накопления

денежных средств на поездку в Хадж и Умра.

7-18%

Ожидаемая доходность

от 10 000 ₽

Сумма инвестиций

от 36 мес

Срок инвестиций

Юный инвестор

Ожидаемая доходность

6-9%

6-9%

30% доли в прибыли

Выплаты в конце срока

Юный инвестор

Отличный инструмент для формирования у детей навыков инвестирования и управления финансами.

6-9%

Ожидаемая доходность

от 10 000 ₽

Сумма инвестиций

от 24 мес

Срок инвестиций

Эко тариф

Ожидаемая доходность

10-15%

10-15%

50% доли в прибыли

Выплаты в конце срока

Эко тариф

Поддерживая зеленые проекты и иновации, этот тариф позволяет

зарабатывать и сохранять окружающую среду. Часть вашего дохода перечисляется партнеру по

экологии.

9-18%

Ожидаемая доходность

от 100 000 ₽

Сумма инвестиций

от 12 мес

Срок инвестиций

Пассивный доход

Ожидаемая доходность

8-15%

8-15%

40% - 50% доли в прибыли

Выплаты ежемесячно

Пассивный доход

Для крупных инвестиций. Тариф позволяет жить на пассивный доход, который будет приходить

ежемесячно.

8-15%

Ожидаемая доходность

от 1 000 000 ₽

Сумма инвестиций

от 12 мес

Срок инвестиций

Калькулятор дохода

Накопленная в конце срока сумма

0 ₽

Сумма инвестиций

0 ₽

Сумма пополнений

0 ₽

Доход

0 ₽

Из них пожертвований

0 ₽

* Все значения являются прогнозируемыми и не гарантируют получение

данного результата

Сравнить тарифы

График доходности

Доходность

инвестиций

инвестиций

+200,5%

Накопленная доходность инвесторов Амаль с 2016 года

Ваш первый шаг

к халяль инвестициям

к халяль инвестициям

Минимальный

порог входа

порог входа

Начать инвестировать можно

уже сейчас с 10 000 ₽

уже сейчас с 10 000 ₽

Ваши инвестиции

под защитой

под защитой

Каждая сделка обеспечена реальными

активами (товар, авто, недвижимость)

активами (товар, авто, недвижимость)

Возраст

не важен

не важен

Самому юному инвестору - 6 мес.

Самому взрослому - 85 лет.

Самому взрослому - 85 лет.

Работаем удалённо

по всей России

по всей России

Открытие инвестиционного счёта

занимает не более 15 минут

занимает не более 15 минут

Отзывы наших клиентов:

859 отзывов

4.9

Схема работы

Куда идут инвестиции?

Финансирование по Исламским Стандартам

Получите халяльное финансирование через Амаль — купите нужный актив

уже сегодня, а оплату разделите на удобные части сроком до 36 месяцев.

уже сегодня, а оплату разделите на удобные части сроком до 36 месяцев.

Мудараба

Доверительное управление

О мудараба

Мудараба

доверительное управление

Банк инвестирует деньги в проект через доверительное управление, без участия в операционной деятельности. Прибыль распределяется по заранее согласованным долям. Убытки несет банк, исключение составляет прямая халатность управляющего.

Условия

Срок: до 3 лет

Актив / проект: развитие бизнеса, оборотные средства

Доход: распределяется по согласованным долям

Процесс

Согласование проекта и условий участия

Внесение капитала

Реализация проекта

Отчетность и распределение прибыли

Амаль лишь в редких случаях использует данные типы договоров. Параметры сотрудничества обсуждаются в частном порядке

Мурабаха/Мусавама

Продажа товара с наценкой

О мурабаха

Мурабаха/Мусавама

Продажа с наценкой (без процентов) в рассрочку

Банк приобретает актив по запросу клиента и продаёт его клиенту по заранее согласованной

цене с наценкой в рассрочку. Цена фиксируется в договоре и не изменяется.

Условия

Срок: до 36 месяцев

Актив: транспорт, оборудование, недвижимость, товар

Доход: фиксированная наценка, согласованная заранее

Процесс

Клиент выбирает актив

Банк приобретает его в собственность

Заключается договор купли-продажи

Клиент выплачивает стоимость по графику

Иджара

Аренда с правом последующего выкупа

Об иджара

Иджара

аренда с правом выкупа

Банк приобретает актив и передаёт его клиенту в аренду. Клиент выплачивает арендные платежи.

По завершении срока и выполнении условий договора актив переходит в собственность клиента.

Условия:

Срок: до 3 лет

Актив: недвижимость, транспорт, оборудование

Форма: аренда с последующим переходом права собственности

Процесс:

Банк приобретает актив

Заключается договор аренды

Клиент вносит арендные платежи

После выполнения условий актив переходит клиенту

Амаль лишь в редких случаях использует данные типы договоров. Параметры сотрудничества обсуждаются в частном порядке

Для юридических лиц

Финансирование покупки оборудования, стройматериалов, техники.

Срок до 3 лет, первоначальный взнос от 20%

Срок до 3 лет, первоначальный взнос от 20%

Для физических лиц

Финансирование покупки авто, недвижимости.

Срок до 3 лет, первоначальный взнос от 30%

Срок до 3 лет, первоначальный взнос от 30%

Истории успеха

Более 200 компаний,

которые выбрали Амаль

которые выбрали Амаль

Именно столько клиентов было профинансировано

нашей компанией

нашей компанией

Шариатский консультационный совет Амаль

Газинур Сафиуллин

Внутренний шариатский эксперт

Булат Мулюков

Внешний шариатский эксперт

Проверка каждого этапа работы на предмет дозволенности

100%

Сделок являются дозволенными и соответствуют стандартам AAOIFI

Ильнур Ахмадуллин

Руководитель

юридического отдела

юридического отдела

Вся деятельность Амаль ведется строго

в соответствии с шариатом и в рамках закона РФ

Гос. дума РФ

Участие в обсуждениях законопроекта

Центробанк РФ

Участие в обсуждениях законопроекта

Мин. юстиции РФ

Участие в обсуждениях законопроекта

ГС РТ

Участие в обсуждениях законопроекта

Мин. экономики РТ

Участие в обсуждениях законопроекта

АИР РТ

Участие в обсуждениях законопроекта

ДУМ РБ

Участие в обсуждениях законопроекта

ДУМ РФ

Участие в обсуждениях законопроекта

Муфтият РД

Участие в обсуждениях законопроекта

ДУМ РТ

Участие в обсуждениях законопроекта

ДУМ ЧР

Участие в обсуждениях законопроекта

РИИ

Участие в обсуждениях законопроекта

417-ФЗ Федеральный Закон о Партнерских финансах

Деятельность организации Амаль ведется строго в рамках закона Российской Федерации

Деятельность Амаль

соответствует стандартам AAOIFI

соответствует стандартам AAOIFI

Все сделки, которые совершает Амаль полностью проходят контроль для

соответствия стандартам

Центральный банк России

стал членом AAOIFI

стал членом AAOIFI

Федеральный закон

о партнерских финансах

Документ

о партнерских финансах

Что такое AAOIFI?

Узнать подробнее

Эксперимент действует до 2028 года

Запущен в 2023 и в 2025 году

продлен до 2028 года

продлен до 2028 года

Амаль в реестре участников

эксперимента

ЦБ внес Амаль в список участников

закона о партнерских финансах

закона о партнерских финансах

Высказывания первых лиц

Владимир Путин

Президент Российской

Федерации

Федерации

«Эксперимент по исламским финансам в России развивается, но требует донастройки. Сам механизм партнёрского финансирования соответствует международному опыту и имеет большой потенциал для нашей экономики»

Об исламском банкинге в России и в Мире

Анатолий Аксаков

Председатель Комитета Госдумы по финансовому рынку

«Когда мы работали над законопроектом, интерес к партнерскому финансированию проявляли не только мусульмане, но и верующие других конфессий.»

Комментарий по обсуждению 417-ФЗ

Эльвира Набиуллина

Председатель Банка России

«Закон о партнерском финансировании даст возможность гражданам и бизнесу работать с финансовыми инструментами, соответствующими принципам шариата.»

О влиянии 417-ФЗ на рынок

Фарит Мухаметшин

Сенатор от Татарстана

Исламский банкинг — это «мост» для привлечения инвестиций из стран ОИС.

О влиянии исламского банкинга

Екатерина Лозгачева

Директор департамента стратегического развития

финансового рынка Банка России

«Оборот исламского банкинга в России по итогам первого полугодия 2024 года составил около 5 млрд руб.»

О результатах практики 417-ФЗ

Иван Чебесков

Заместитель министра финансов РФ

Партнёрское финансирование может стать «знаком качества» для этически ориентированных клиентов и что внутренний рынок оценивается в триллион рублей.

О партнерском финансировании

Алексей Моисеев

Заместитель председателя Банка России

Исламские финансы могут привлечь долгосрочные инвестиции и диверсифицировать финансовый рынок.

О долгосрочных инвестициях в исламские финансы

Олег Ганеев

Старший вице-президент ПАО «Сбербанк»

«Данный закон стал мощным импульсом к развитию партнерского финансирования в России.»

О влиянии 417-ФЗ на рынок

Ильсур Метшин

Мэр Казани

Развитие исламских финансов повышает статус города как международного центра исламской экономики.

О пользе развития исламских финансов

Салман ибн Абдул-Азиз Аль Сауд

Король Саудовской Аравии

Развитие сектора исламских финансов является ключевым элементом диверсификации экономики и перевода Рияда в статус глобального инвестиционного хаба.

О развитии сектора исламских финансов

Мохаммед ибн Рашид Аль Мактум

Вице-президент, Премьер-министр ОАЭ

Наша цель — сделать Дубай столицей исламской экономики мира... Мы запускаем Высший совет по исламской экономике и создаем инфраструктуру для развития исламских финансов, халяль-индустрии и связанных с ними стандартов.

Провозглашение Дубая «столицей исламской экономики»

Султан бин Нассер Аль Сувейди

Бывший Управляющий Центрального банка ОАЭ

Исламские финансы демонстрируют устойчивость во время глобальных кризисов, так как они основаны на реальных активах и разделении рисков. Это делает их привлекательными для более широкого круга инвесторов.

Из интервью Reuters и Bloomberg

Тан Шри Мухаммад Ибрагим

Бывший Управляющий Центрального банка Малайзии

Исламские финансы — это не нишевый рынок. Это система, предлагающая жизнеспособные, стабильные и этичные решения для всех... Наша цель — сделать Малайзию центром исламских финансовых инноваций.

Цитата из выступлений Bernama и The Star

Тун Др. Махатхир Мохамад

Бывший Премьер-министр Малайзии

Западная финансовая система, основанная на процентах, показала свою несостоятельность и привела к кризисам. Исламские финансы, основанные на реальной экономической деятельности и справедливости, предлагают более устойчивую альтернативу для мирового сообщества.

Саммит New Straits Times

Анвар Ибрагим

Премьер-министр Малайзии

Мы обсудили укрепление сотрудничества между Малайзией и Саудовской Аравией в сфере исламских финансов и халяль-индустрии... это стратегическое направление для обеих стран.

Malay Mail

Новости компании

Партнёрское финансирование выросло до 35 млрд рублей: что цифра меняет для клиента

В мае 2026 года Рустам Минниханов сообщил, что объём привлечённых средств по нормам исламского банкинга в России достиг 35 млрд рублей и вырос в шесть раз за год. Это заметная новость для рынка

10.08.2026

3

Партнёрское финансирование жилья: что проверять клиенту

Партнёрское финансирование всё чаще обсуждают как возможный путь для сделок с жильём. Но интерес рынка к инструменту ещё не означает запуск готового продукта

10.08.2026

4

Рассрочка по новым правилам 2026: когда удобная покупка превращается в кредит

С 1 апреля 2026 года в России действуют новые правила для операторов сервисов рассрочки. Они делают часть рынка прозрачнее, но не дают автоматического ответа на два других вопроса: является ли конкретная схема кредитом и соответствует ли она принципам исламских финансов

10.08.2026

5

Исламский банк в России: что известно и чего ждать клиенту

В публичном поле обсуждается возможное создание исламского банка в России с участием зарубежных партнёров. Пока это не запуск готового продукта, а заявленная работа над будущим институтом

10.08.2026

2

Сукук на Мосбирже: что инвестору проверять после первого выпуска ВЭБ.РФ

Первый рыночный выпуск сукук ВЭБ.РФ сделал тему партнёрских облигаций заметной не только для профессионального рынка

09.08.2026

1

Как победить хаос в жизни: 5 практических шагов к высокой концентрации и режиму

Часто причиной стресса и нехватки времени становится не дефицит часов в сутках, а отсутствие фокуса. В...

07.08.2026

1

Сетевой маркетинг халяль или харам?

Сетевой маркетинг давно стал частью цифровой экономики, и мусульмане все чаще спрашивают, допустимо ли...

05.08.2026

13

Как организовать бизнес-процессы и выйти из операционной рутины: пошаговое руководство

Часто предприниматели и руководители жалуются на жесткую нехватку времени. Кажется, что в сутках просто...

03.08.2026

8

Партнёрское финансирование выросло до 35 млрд рублей: что цифра меняет для клиента

В мае 2026 года Рустам Минниханов сообщил, что объём привлечённых средств по нормам исламского банкинга в России достиг 35 млрд рублей и вырос в шесть раз за год. Это заметная новость для рынка

10.08.2026

3

Партнёрское финансирование жилья: что проверять клиенту

Партнёрское финансирование всё чаще обсуждают как возможный путь для сделок с жильём. Но интерес рынка к инструменту ещё не означает запуск готового продукта

10.08.2026

4

Рассрочка по новым правилам 2026: когда удобная покупка превращается в кредит

С 1 апреля 2026 года в России действуют новые правила для операторов сервисов рассрочки. Они делают часть рынка прозрачнее, но не дают автоматического ответа на два других вопроса: является ли конкретная схема кредитом и соответствует ли она принципам исламских финансов

10.08.2026

5

Исламский банк в России: что известно и чего ждать клиенту

В публичном поле обсуждается возможное создание исламского банка в России с участием зарубежных партнёров. Пока это не запуск готового продукта, а заявленная работа над будущим институтом

10.08.2026

2

Сукук на Мосбирже: что инвестору проверять после первого выпуска ВЭБ.РФ

Первый рыночный выпуск сукук ВЭБ.РФ сделал тему партнёрских облигаций заметной не только для профессионального рынка

09.08.2026

1

Партнёрское финансирование для халяль-экспорта: как подготовить сделку с зарубежным покупателем

Экспорт в страны исламского мира — это не только поиск покупателя и сертификата «халяль». Для реальной поставки нужны товар, контракт, логистика, расчёты, документы и понятное распределение рисков

28.07.2026

6

Можно ли доверить ИИ шариатскую проверку сделки: где нейросеть полезна, а где нет

Искусственный интеллект уже используют для поиска условий в договорах, скрининга акций и подготовки комплаенс-материалов. В исламских финансах это особенно заметно: рынок хочет проверять больше документов быстрее, но при этом не потерять шариатскую точность

28.07.2026

3

AAOIFI на русском: как стандарты помогают проверять исламские финансовые сделки

В феврале 2026 года AAOIFI сообщила о выпуске официального русскоязычного издания шариатских стандартов. Для российского рынка это важный шаг: у клиентов и бизнеса появился более доступный ориентир для разговора о мурабахе, аренде, инвестициях и шариатском контроле

27.07.2026

13

Как победить хаос в жизни: 5 практических шагов к высокой концентрации и режиму

Часто причиной стресса и нехватки времени становится не дефицит часов в сутках, а отсутствие фокуса. В...

07.08.2026

1

Сетевой маркетинг халяль или харам?

Сетевой маркетинг давно стал частью цифровой экономики, и мусульмане все чаще спрашивают, допустимо ли...

05.08.2026

13

Как организовать бизнес-процессы и выйти из операционной рутины: пошаговое руководство

Часто предприниматели и руководители жалуются на жесткую нехватку времени. Кажется, что в сутках просто...

03.08.2026

8

Как работают инвестиции в Амаль: Механизм распределения прибыли по договору Мудараба

Часто исламские финансы воспринимаются как запутанная система, наполненная непонятными терминами. Однако в её...

29.07.2026

47

Безопасность вашего капитала: Всё о мошенниках.

В современном мире мы сталкиваемся с финансовыми аферами практически каждый день, часто даже не...

21.07.2026

12

Влияние финансовой подушки безопасности на ментальное здоровье: результаты исследований и этичный...

Современные исследования в области психологии и поведенческой экономики подтверждают прямую связь между...

17.07.2026

13

Инвестиуйте с Амаль и выигрывайте iPhone 17 Pro: условия и график розыгрышей

Амаль объявляет о запуске акции. С 1 июля каждый месяц мы будем разыгрывать iPhone 17 Pro среди тех, кто...

01.07.2026

62

Умар ибн аль-Хаттаб: финансовый порядок, рыночный контроль и справедливость

Период правления второго праведного халифа Умара ибн аль-Хаттаба رضي الله عنه вошел в историю как эпоха...

29.06.2026

28

Команда Амаль посетила Форум мусульманской молодежи

Команда Амаль вместе с генеральным директором Рустамом Сагдеевым посетили Болгарскую исламскую...

27.07.2026

15

Обучение финансовой грамотности с детства: Амаль провели урок в мечети Билял

Формирование правильного отношения к финансам начинается с самого детства. В рамках просветительской...

23.07.2026

12

Развитие финансовой грамотности: Амаль провели лекцию об исламских финансах в Нижнекамске

Команда Амаль продолжает развивать просветительскую деятельность и организовывать полезные встречи для всех,...

15.07.2026

9

Гостеприимная Средняя Елюзань: как прошла поездка Амаль

11 и 12 июля генеральный директор Амаль Рустам Сагдеев и его заместитель Ильмар Сулейманов посетили...

13.07.2026

12

Амаль в Представительстве Главы Чеченской Республики

В Представительстве Главы Чеченской Республики в Республике Татарстан состоялась рабочая встреча генерального...

08.07.2026

15

Ценности, объединяющие поколения: Амаль на празднике «Шәҗәрә бәйрәме»

В прошедшее воскресенье в казанском ЦУМе прошел теплый семейный праздник «Шәҗәрә бәйрәме» —...

07.07.2026

10

Развитие партнерских финансов: итоги Четвертого рабочего съезда АОПФ в Махачкале

Сфера партнерского финансирования в России продолжает активно развиваться и укреплять свои позиции....

06.07.2026

10

Коллеги из компании «ЛяРиба Финанс» посетили офис Амаль

3 июля 2026 года — Офис Амаль с рабочим визитом посетили коллеги из Дагестана, компания...

03.07.2026

23

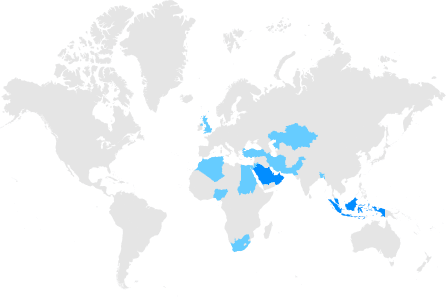

Исламский банкинг и финансы в Мире

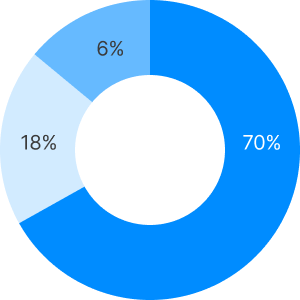

Масштаб и динамика

Исламский банкинг: 72.0%

Сукук (облигации): 18.0%

Исламские фонды: 7.0%

Другое: 3.0%

Исламские финансы в мире

Совокупные активы:

4,0 трлн USD (2021)

Среднегодовой рост:

+17%

Прогноз:

5,9 трлн USD к 2026 году

Лидеры отрасли

Индонезия

Саудовская Аравия

Малайзия

Страны персидского залива

СМИ о нас

ФД «Амаль» с 2010 года заботится о финансовом благополучии людей. Компания — один из лидеров на рынке исламского банкинга в России. Инвестиции по нормам Ислама и дозволенная рассро

Продленный еще на три года эксперимент по исламскому банкингу в России, по мнению экспертов, пока показывает скромный результат. В реестре пока 32 организации, а привлечено за два

В субботу в казанском парке «Елмай» прошел V семейный фестиваль «Шәҗәрә бәйрәме» – «Праздник родословной». С 11:00 до 21:00 гости фестиваля участвовали в различных активностях, слу

Почти два года в четырех российских регионах проходит эксперимент по тестированию партнерских финансов. За это время рынок вырос: по данным Банка России за 2024 год, объем сделок п

Мурабаха, мудараба, иджара — востребованные инструменты исламского банкинга. Пока Госдума решает, продлевать ли эксперимент по исламскому финансированию, а Казань готовится принять

Благономика

и Благотворительность

Амаль на постоянной основе направляет свои средства и ресурсы на развитие благономики — экономики, в

которой во внимание принимаются не только бизнес-цели, но и социальные задачи.

Тариф «Добро возвращается»

на постоянной основе

на благотворительность

проектов реализовано

Мы работаем онлайн по всей России,

но вы всегда можете приехать в один из наших офисов

420021, РТ, г. Казань, ул. Каюма Насыри, д. 24, литера Б, пом. № 8

Мы работаем онлайн по всей России,

но вы всегда можете приехать в один из наших офисов

г. Москва, Ленинградский пр-т., 36 стр 30, 1 подъезд, 7 этаж, 38 апартаменты

Оформите исламскую карту

Соответствует нормам ислама, одобрена духовными управлениями мусульман

Дебетовая карта

1

Максимальная безопасностьзащита транзакций на

уровне

банков премиум-класса

2

Халяль и без процентовплатёжная система

ориентирована

на

поддержку честного бизнеса

3

Без долгов и рисковкарта работает только в

пределах

твоего баланса

Заполнить заявку онлайн

Заполнить

Пополняйте в личном кабинете

Исламские банкоматы

Соответствует нормам ислама, одобрена духовными управлениями мусульман

СБП переводы

и рассчетные счета

и рассчетные счета

Переводите деньги через системы быстрых

платедей и пользуйтесь бизнес счетами Амаль

платедей и пользуйтесь бизнес счетами Амаль

Открыть счет

Быстрые переводы

Мгновенно отправляйте деньги клиентам и партнерам

Онлайн обслуживание

Получите управление

финансами онлайн

финансами онлайн

Для вашего бизнеса

Открывайте и комфортно

управляйте рассчетным счетом

управляйте рассчетным счетом

Исламское образование (с лицензией)

Получите системные знания по исламу с официальной лицензией и удобной формой обучения

Подобрать программу

Посмотреть лицензию

Как проходит обучение

Подобрать программу